Vanaf 1 juli 2021 is het in Vlaanderen niet langer mogelijk om vrienden of familie met een duolegaat te bevoordelen. In ruil hiervoor komt er een nieuwe formule: de vriendenerfenis. Daarvoor is het wel noodzakelijk om het testament te herzien. Omdat goede doelen hierdoor inkomsten kunnen mislopen, wordt het tarief in de erf- en schenkbelasting voor hen naar 0% verlaagd.

Problematiek van de klassieke erfbelasting

Het tarief in de erfbelasting is afhankelijk van de band tussen de erflater en de erfgenaam. Partners worden bijvoorbeeld belast aan de progressieve tarieven van 3%, 9% en 27%. Tussen broers en zussen gaat het om 25%, 30% en 55% en de eerste schijf is bovendien ook flink kleiner. Voor andere personen, zoals vrienden, gaat het om 25%, 45% of 55%. Het verschil is met andere woorden heel groot en niet helemaal van deze tijd. Het is perfect denkbaar dat een goede vriend tijdens het leven een grotere steun en toeverlaat is geweest dan een broer of zus waar men al jaren geen contact meer mee had, maar toch is erven voor die laatste interessanter.

Duolegaat zorgt ervoor dat vrienden meer overhouden

Tot 1 juli 2021 is het duolegaat hier nog steeds een belangrijk hulpmiddel. Bij een duolegaat wordt niet alleen een vriend of vriendin als erfgenaam aangewezen, maar ook een goed doel dat de verplichting opgelegd krijgt om de volledige erfbelasting te betalen. Een voorbeeld toont aan hoe het werkt.

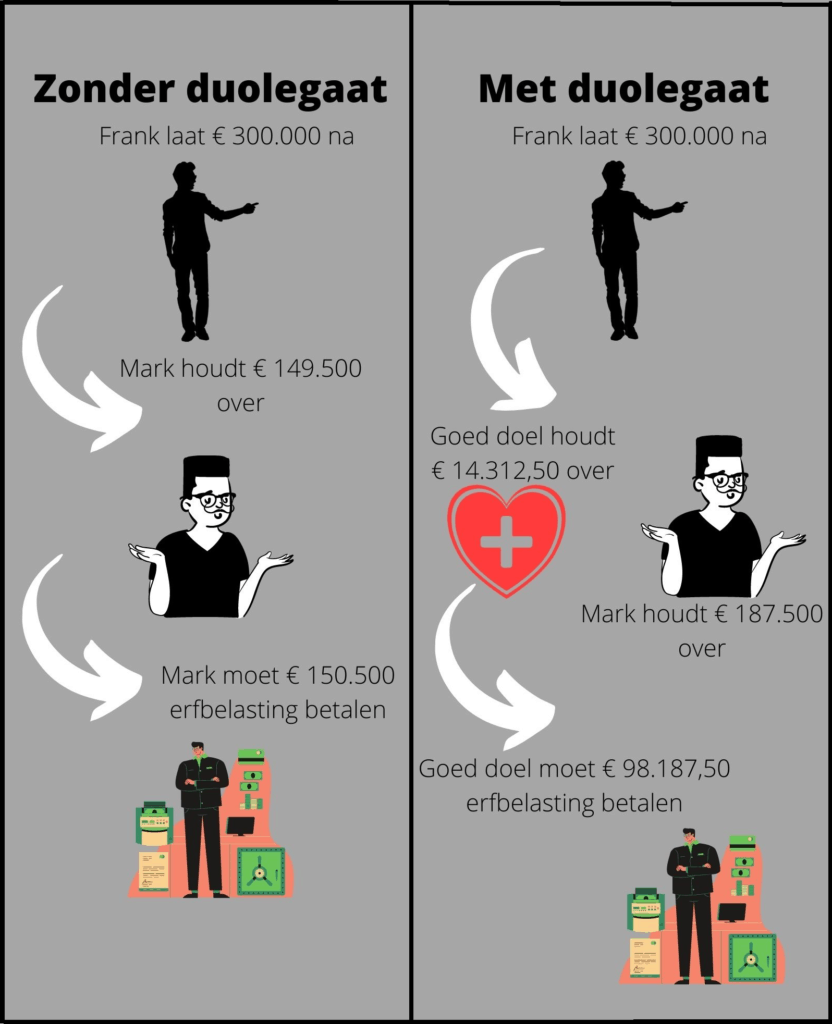

Stel dat Frank komt te overlijden en een erfenis van 300.000 euro overlaat aan zijn goede vriend Mark. Mark zou daar normaal gezien dan 150.500 euro erfbelasting op moeten betalen en er 149.500 euro aan overhouden. Frank zou echter een duolegaat kunnen opstellen. De erfenis wordt dan opgesplitst tussen Mark (bv. 187.500) en het Rode Kruis (112.500 euro), op voorwaarde dat het Rode Kruis de erfbelasting van Mark voldoet. Mark ontvangt zo dus 187.500 euro in plaats van 149.500 euro. Het goede doel betaalt de erfbelasting van 88.625 euro op dit deel van Mark. Daarnaast betaalt het goede doel voor het eigen deel (112.500 euro) slechts 8,5% erfbelasting, ofwel 9.562,50 euro. Uiteindelijk houdt het goede doel er dus 14.312,50 euro aan over. De grootste winnaar is Mark en de grootste verliezer is de fiscus.

In de praktijk houdt deze constructie een stukje moreel misbruik van filantropie in. Vaak is er helemaal geen wil om een goed doel te steunen, maar gaat het louter om een constructie om iemand te bevoordelen. Daarom pakt Vlaanderen het nu anders aan.

Vriendenbelasting en 0%-tarief voor goed doel

In de eerste plaats voorziet Vlaanderen de mogelijkheid tot de vriendenerfenis, waarbij de erfbelasting in bepaalde gevallen wordt verminderd. Hiervoor moet de erflater wel een testament hebben opgesteld en zijn vriend of (ver) familielid hebben aangewezen als degene die de vermindering kan vragen. De vermindering bedraagt 15.000 euro vóór de toepassing van de erfbelasting. In de praktijk kan iemand maximaal 3.300 euro erfbelasting besparen. Het is ook mogelijk om meerdere personen aan te duiden. Zij moeten deze vermindering dan delen. Het voordeel blijft met andere woorden beperkt, maar het zijn wel vooral de kleinere vermogens die ervan profiteren – terwijl het voorheen vooral de grotere vermogens waren die de vruchten van het duolegaat plukten.

Liefdadigheidsinstellingen dreigen anderzijds wel het kind van de rekening te worden, maar dit compenseert Vlaanderen door de erfbelasting en de schenkbelasting bij leven naar 0% te verlagen. Schenkingen en erfenissen die naar goede doelen gaan, worden dus niet langer belast.

Om problemen te voorkomen, blijven duolegaten die in testamenten zijn opgenomen wel gewoon geldig. Wel is het zo dat het voor overlijdens na 1 juli 2021 fiscaal veel minder interessant wordt. Het deel dat het goede doel krijgt om de gewone erfgenaam te betalen, zal namelijk aan de belastbare grondslag van de gewone erfgenaam worden toegevoegd. Wanneer iemand voor 1 juli 2021 komt te overlijden, blijft het fiscaal voordeel van de duolegaatconstructie wel behouden.

Het kan dus interessant zijn om het testament reeds te herzien. Daarbij kan je natuurlijk wel nog even denken aan het goede doel dat je voorheen had willen steunen.