In de juridische wereld zijn er wel vaker dubbele ontbindende voorwaarden terug te vinden. De ontbinding is dan enerzijds afhankelijk van één onzekere gebeurtenis en anderzijds vaak van de wil van één van de partijen om de ontbinding door te zetten, maar ook een tweede onzekere gebeurtenis is mogelijk. Onder andere bij een optioneel beding van conventionele terugkeer is dat het geval. Het Hof van Beroep te Gent legt nu een bom onder de geldigheid van dergelijke clausules.

Wat is een ontbindende voorwaarde?

Er is sprake van een ontbindende voorwaarde wanneer een verbintenis tenietgaat wanneer een bepaalde toekomstige en onzekere gebeurtenis plaatsvindt of wanneer een gebeurtenis al heeft plaatsgevonden maar deze gebeurtenis voor de partijen nog onbekend was. Het maakt hierbij niet uit of de gebeurtenis al dan niet afhankelijk is van de wil van een van de partijen. Een ontbindende voorwaarde kan dan ook als een keuzerecht worden geformuleerd.

Zo kan men bijvoorbeeld een koopovereenkomst sluiten onder de ontbindende voorwaarde dat de koper van de bank geen financiering verkrijgt. De koopovereenkomst komt dan ook effectief tot stand en beide partijen moeten hun verplichtingen naleven. Wanneer de koper dan ook effectief geen financiering verkrijgt, moet men alles herstellen alsof er nooit een verbintenis had bestaan. Juridisch vereist dit geen actie en wordt een automatisch herstel aangenomen.

Hierin verschilt een ontbindende voorwaarde dan ook van een opschortende voorwaarde, waarbij de totstandkoming van de overeenkomst (en de uitvoering) wordt opgeschort tot er aan de voorwaarde is voldaan.

Hof van Beroep vindt dubbele ontbindende voorwaarde geen ontbindende voorwaarde

In een nieuw arrest van het Hof van Beroep te Gent van 28 januari 2020 (AR 2018/2157) oordeelt het Hof nu dat een dubbele ontbindende voorwaarde geen ontbindende voorwaarde is. In deze zaak had men een beding opgenomen in het huwelijkscontract waarbij de inbrengende echtgenote het recht had om de ingebrachte goederen terug te nemen (dit keuzerecht is een ontbindende voorwaarde) bij een ontbinding van het huwelijksvermogensstelsel door echtscheiding (de echtscheiding is de ontbindende voorwaarde van het huwelijksvermogensstelsel).

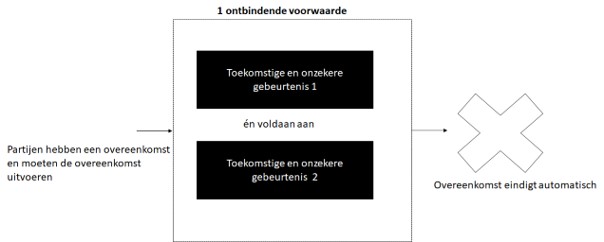

Volgens het Hof is dit echter geen ontbindende voorwaarde. De optie waarover de inbrengende echtgenote beschikt (het recht om de inbreng al dan niet terug te nemen) ontneemt immers de automatische werking van het voorwaardelijk beding uit het huwelijkscontract. Het Hof ziet het met andere woorden niet als één overkoepelende ontbindende voorwaarde waarbij er aan twee voorwaarden moet zijn voldaan (echtscheiding én uitoefening van het recht), zoals hieronder weergegeven:

Het Hof ziet dit nu als twee aparte ontbindende voorwaarden waarbij het automatisch karakter van de eerste ontbindende voorwaarde verloren gaat, zoals hieronder weergegeven:

Deze zienswijze is problematisch. Aan de eerste ontbindende voorwaarde komt immers geen automatische werking toe omdat het vervolgens afhankelijk is van een tweede voorwaarde. Het Hof acht dan ook dat aan de eerste ontbindende voorwaarde automatische werking moet toekomen en dat hierdoor de tweede ontbindende voorwaarde, die bij zo’n automatische werking zijn effect verliest, voor ongelezen moet worden gehouden. In bovenstaande schema kan je ontbindende voorwaarde 2 dus gewoon schrappen. Het gevolg is dat het keuzerecht komt te vervallen.

Ook gevolgen voor optioneel beding van conventionele terugkeer

Zowel fiscaal als civielrechtelijk kan deze uitspraak een aantal gevolgen hebben. Neem bijvoorbeeld het optioneel beding van conventionele terugkeer waarbij een schenker, na het overlijden van de ontvanger, het keuzerecht heeft om het geschonken onroerend goed terug te nemen of aan de nalatenschap van de overledene over te laten. Ook andere constructies, bijvoorbeeld de voorwaarde dat de overledene geen kinderen heeft, treffen we veelvuldig aan.

Ook hier is er sprake van een dubbele ontbindende voorwaarde (enerzijds het overlijden van de ontvanger en anderzijds het uitoefenen van het keuzerecht door de schenker). Als er geen sprake meer zou zijn van een ontbindende voorwaarde, zou het geschonken onroerend goed automatisch de nalatenschap verlaten en opnieuw aanwassen bij de schenker. Dit heeft fiscale consequenties, daar VLABEL vervolgens het verkooprecht kan innen. Bovendien is dit lang niet altijd de door de schenker gewenste oplossing, daar de schenker soms gewoon wil anticiperen op een tweede onzekere gebeurtenis (bv. de kleinkinderen die voor het eigen kind sterven).