De wetgever blijft sleutelen aan de fiscale spelregels bij bedrijfswagens. Ook in 2020 gaat hij daarmee verder. Zo wordt er gestreefd naar één enkele formule voor het berekenen van de aftrekbaarheid van bedrijfswagens, waarbij vooral een daling van de fiscale aftrekbaarheid te noteren valt. Eenmanszaken zullen eveneens de uniforme formule moeten gebruiken, maar voor wagens die voor 2018 werden gekocht, geldt er wel een uitzondering.

1 formule voor het berekenen van de aftrekbaarheid van autokosten in vennootschap

Momenteel wordt de aftrekbaarheid van de autokosten bepaalt aan de hand van een tabel die rekening houdt met het type brandstof en met de CO2-uitstoot. Ook de autokosten van elektrische wagens zijn op dit moment nog voor 120% aftrekbaar.

In 2020 wordt dit vervangen door één enkele formule:

Aftrekbaar percentage = 120% – (0,5% x C x U)

Deze formule houdt rekening met twee variabelen:

- C = coëfficiënt afhankelijk van het type brandstof

- Voertuigen met een dieselmotor: C = 1

- Voertuigen op basis van CNG (tot 11 fiscale pk): C = 0,90

- Andere voertuigen (bv. benzinevoertuigen): C = 0,95

- U = uitstoot van de wagen, uitgedrukt in aantal gram CO2/km

Het aftrekbaar percentage wordt beperkt tot 100%, waardoor de 120%-aftrekbaarheid voor elektrische wagens verdwijnt. Het minimumpercentage is afhankelijk van de uitstoot:

- Als U ≥ 200 gram CO2/km: 40%

- Als U < 200 gram CO2/km: 50%.

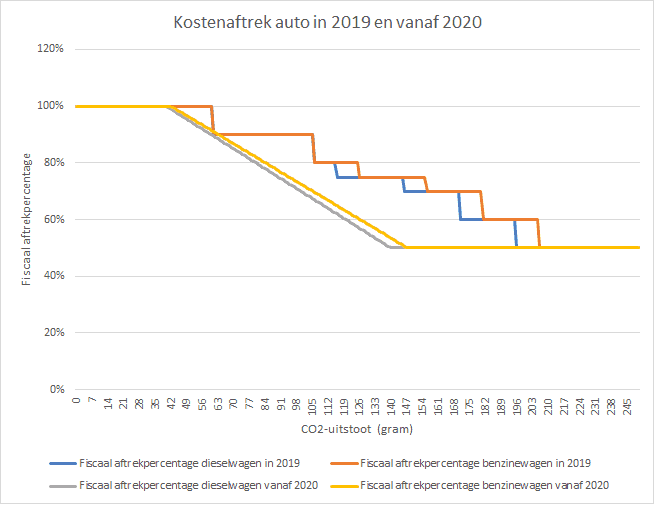

Kenmerkend aan de nieuwe formule is dat het over het algemeen in een lagere fiscale aftrekbaarheid resulteert, zoals onderstaande grafiek aantoont.

Gelijkschakeling voor eenmanszaken

De wetgever pakt ook de verschillende berekeningsmethoden voor eenmanszaken en voor vennootschappen aan. Vanaf 2020 zullen ook eenmanszaken bovenstaande formule moeten gebruiken om de fiscale aftrekbaarheid van hun wagen na te gaan. Voor wagens die aangekocht werden voor 1 januari 2018 geldt er een overgangsmaatregel en heeft men de fiscale aftrekbaarheid vastgelegd op 75% voor de resterende gebruiksduur van de wagen.

Vergelijking fiscale aftrekbaarheid auto met situatie in 2019

Een praktijkvoorbeeld toont aan hoe hard de daling van de fiscale aftrekbaarheid voelbaar is. We nemen hiervoor als voorbeeld de Jeep Renegade 1.0 TN Downtown met een CO2-uitstoot van 134 g/km (benzinewagen). In 2019 valt deze wagen in de uitstootschaal 126-155 g/km, wat in een fiscale aftrekbaarheid van 75% resulteert.

In 2020 moeten we echter bovenstaande formule[1] toepassen. Dit resulteert in een fiscale aftrekbaarheid van slechts 56,35%. Wanneer het daarentegen gaat om een wagen die voor 1 januari 2018 werd gekocht, blijft de fiscale aftrekbaarheid voor de eenmanszaak behouden op 75%. Voor de vennootschap geldt dan echter het nieuwe verlaagde percentage.

[1] 120% – (0,5% x 0,95 x 134) = 56,35%