De successie- of erfbelasting is geen federale bevoegdheid, maar een bevoegdheid van de gewesten. Vlaanderen, Wallonië en Brussel kennen dan ook andere erfbelastingen. En het is niet de plaats waar jij woont die bepaalt welk stelsel van toepassing is. Om het juiste tarief te kennen, kijkt de fiscus immers naar de plaats waar de erflater de laatste vijf jaar het langst zijn woonplaats had. Is dat Vlaanderen? Dan is de Vlaamse erfbelasting van toepassing.

Vlaamse erfbelasting1

| Vlaams tarief erven in rechte lijn2 en tussen partners3 | Vlaams tarief erven tussen broers en zussen | Vlaams tarief erven tussen anderen | ||||||

| Schijf erfdeel (€) | Tarief | Schijf erfdeel (€) | Tarief | Schijf erfdeel (€) | Tarief | |||

| 0 | 50.000 | 3% | 0 | 35.000 | 25% | 0 | 35.000 | 25% |

| 50.000,01 | 250.000 | 9% | 35.000,01 | 75.000 | 30% | 35.000,01 | 75.000 | 45% |

| 250.000,01 | … | 27% | 75.000,01 | … | 55% | 75.000,01 | … | 55% |

(1) In Vlaanderen splitst men het netto-actief van de roerende en de onroerende goederen. Hierdoor worden de schijven apart op elk netto-actief toegepast. Een broer die voor 35.000 euro roerende en voor 35.000 euro onroerende goederen erft, zal slechts twee keer 25% Vlaamse erfbelasting betalen. In Wallonië en Brussel kennen ze zo’n splitsing niet en worden de netto-actieven opgeteld.

(2) Kinderen jonger dan 21 jaar waarvan beide ouders sterven, genieten bij het overlijden van de langstlevende ouder een vrijstelling ten belope van het bekomen aandeel in de gezinswoning waar de ouder was gedomicilieerd. Daarnaast genieten ze een vrijstelling van 75.000 euro op de verkrijging van roerende goederen.

(3) De langstlevende partner geniet van een abattement van 50.000 euro op de netto-verkrijging van roerende goederen zoals meubelen, de auto of de bankrekening.

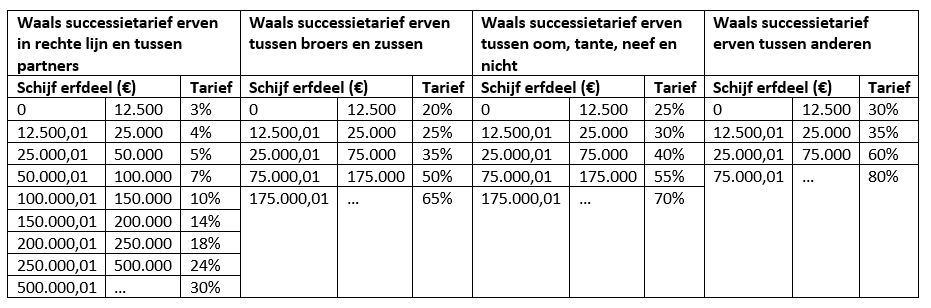

Waalse successiebelasting

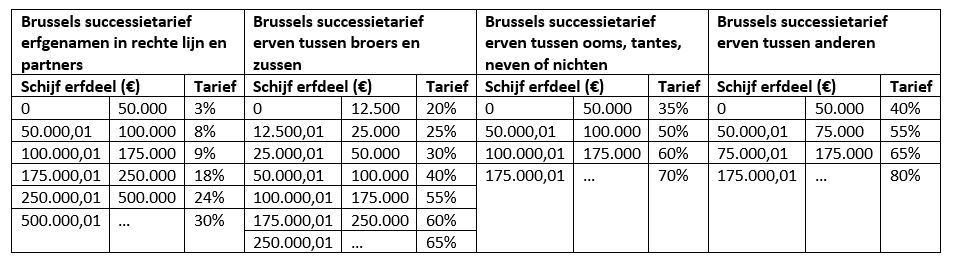

Brusselse successiebelasting

In Brussel kent men een voorkeurstarief toe voor de gezinswoning:

| Voorkeurstarief successiebelasting gezinswoning Brussel4 | ||

| Schijf erfdeel (€) | Tarief | |

| 0 | 50.000 | 2% |

| 50.000,01 | 100.000 | 5,3% |

| 100.000,01 | 175.000 | 6% |

| 175.000,01 | 250.000 | 12% |

| 250.000,01 | 500.000 | 24% |

| 500.000,01 | … | 30% |

(4) Niet voor gehuwden en wettelijk samenwonenden. Zij moeten geen successierechten betalen op de gezinswoning.

De gewone tarieven voor de successiebelasting in Brussel zijn:

Er zijn verschillende uitzonderingen van toepassing. Zo hebben erfgenamen met minstens 3 kinderen jonger dan 21 jaar, recht op een vermindering van de successierechten met 2%.